クリップ記事

クリップ記事住宅ローンを契約すると節約できるお金って?知っておきたい「住宅ローン減税」の基礎知識!

マイホームを新築・購入・リフォームした時に、条件を満たすと受けられる「住宅ローン減税」。

「減税」というからには、なんとなく「お得な制度なんだろうな」とわかるものの・・・

私には適用されるの?いくらお得になるの?

気になることはたくさん!

そこで今回は、「住宅ローン減税」についてわかりやすく解説します。

「住宅ローン減税」ってなに?

住宅ローンは借入れ額が高額なため、元金に対してつく利息も高額になります。

住宅ローンの利息負担を軽くするために設けられたのが「住宅ローン減税」という制度!

適用されれば「所得税」と「住民税」の金額が減って、税の負担が減るんです。

住宅ローン減税は「住宅ローン控除」と同じ意味で、正式には「住宅借入金等特別控除(じゅうたくかりいれきんとうとくべつこうじょ)」と言います。

金利は金融機関やプランによって異なりますが、金利によってどれぐらい利息が高額になるのか見てみましょう。

金利の負担って、大きいの?

金利が少し違うだけで、どれぐらい負担が大きくなるのでしょうか?実際に金利0.5%と1%で、返済額がどれぐらい違うか、見てみましょう。

住宅ローンの借入希望額を4,000万円として考えてみます。

その他条件【返済期間35年・全期間固定金利・元利均等返済方式】として住宅支援機構株式会社のシミュレーションツールで試算。

シミュレーションの結果、返済総額は・・・金利0.5%の場合、約4,361万円金利1.0%の場合、約4,742万円(+381万円)

宮本:

金利が0.5%違うだけで、返済額には約381万円の差が出ます!金利は返済額に大きな影響を与えるんです!

険太郎:

金利と聞いてもイメージが出来なかったけど、返済額で計算するとリアルにイメージが湧きました!

なるべく金利の低いものを選べば、その分利息の負担も減らせます。

住宅ローンを考える時には、金利をしっかり確認して選ぶとよさそうですね。

「住宅ローン減税」でどれぐらい安くなる?

住宅ローン減税は適用されると、一定期間所得税や住民税が安くなる仕組み。

「年末時点の住宅ローン残高の0.7%」が入居から10年、または13年間安くなります。

どれぐらい安くなるのか、適用期間はどれぐらいか仕組みについて詳しく見ていきましょう。

どれぐらい安くなるの?

住み始めた時期や建物の種類によって、安くなる金額は異なります。

宮本:

ここでは、2022年以降の制度について説明していきます

控除率は0.7%

年末時点の住宅ローン残高に控除率0.7%を掛けた金額を、所得税と住民税から差し引くことができます。

| 新築または買取再販※ | 既存住宅 | |

|---|---|---|

| 控除率 | 一律0.7% | |

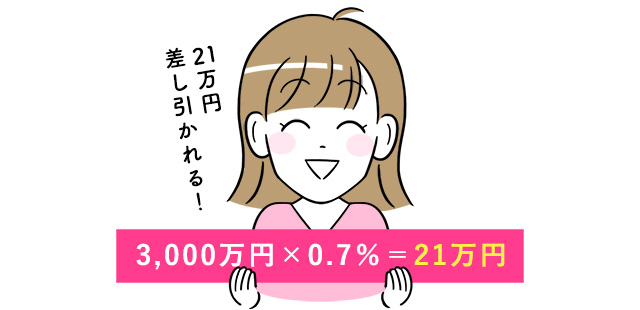

たとえば年末時点の住宅ローンの残高が3,000万円の場合、控除率0.7%を掛けて・・・

21万円が所得税と住民税から差し引かれる計算です。

※買取再販とは、不動産会社が中古物件をリフォームして販売する物件のこと。

減税期間は10年間or13年間

住宅ローン減税の適用期間は、新築と既存(中古)物件とで期間が異なります。

| 新築または買取再販 | 既存住宅 | |

|---|---|---|

| 期間 | 13年間 | 10年間 |

借入限度額は建物の性能によって異なる

借入限度額とは、住宅ローン減税の対象となるローン金額のこと。

宮本:

金融機関で住宅ローンの借入ができる限度額、という意味ではありません。

住宅ローン減税が適用される借入限度額は建物の性能によって異なります。

2022~2023年入居した場合は・・・

| 建物性能 | ①認定住宅 | ②ZEH水準 | ③省エネ基準 | その他 |

|---|---|---|---|---|

| 限度額 | 5,000万円 | 4,500万円 | 4,000万円 | 3,000万円 |

| 建物性能 | 上記①~③ | その他 |

|---|---|---|

| 限度額 | 3,000万円 | 2,000万円 |

たとえば、借入限度額が3,000万円の場合に4,500万円の住宅を買っても住宅ローン減税が適用されるのは3,000万円まで、という意味です。

①認定住宅:認定長期優良住宅と認定低炭素住宅②ZEH:ゼロ・エネルギー・ハウスのこと

1年あたり、最大いくら税金が安くなる?

借入限度額と控除率から、1年あたりいくら税金が安くなるのか計算した表がこちら。

| 建物性能 | 限度額×控除率0.7% | |

|---|---|---|

| 新築※ | ①認定住宅 | 35万円 |

| ②ZEH水準 | 31.5万円 | |

| ③省エネ基準 | 28万円 | |

| その他 | 21万円 | |

| 既存 | 上記①~③ | 21万円 |

| その他 | 14万円 |

※新築と買取再販

これらの金額が、所得税と住民税から差し引かれます。

住民税からの控除額は、最大9.75万円

住宅ローン減税では、まず初めに所得税から住宅ローン減税により税金が差し引かれます。

保子:

所得税があまり多くない人は、住宅ローン減税で全額控除しきれない人もいそうですね。

宮本:

所得税で減税枠を使い切れなかったら、住民税からも税額控除が可能になっています。

住民税からの控除可能額がこちら。

| 最大97,500円(前年度課税所得×5%) |

住民税からは前年度の課税所得額×5%が控除可能額となり最大97,500円となります。

ここまで住宅ローン減税によって、いくら安くなるのか制度をご説明しました。次に計算の流れを見ていきましょう。

住宅ローン減税の計算方法

宮本:

住宅ローン減税の計算の流れはこちら。

①:年末時点のローン残高×0.7%を計算する

②:自身の該当する借入限度額×0.7%を計算する

⇒①と②を比べて、金額の小さい方が”減税可能額”となる。

③:所得税額から減税可能額を差し引く

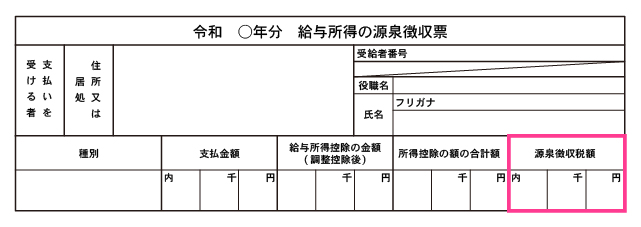

所得税額は、源泉徴収票の源泉徴収税額(赤枠部分)をみると分かります。

宮本:

源泉徴収票が見当たらない人は、1月~12月の給料明細と賞与明細の所得税を合計するといいですよ。

④:控除可能額が余れば住民税からも差し引く

所得税から差し引いても控除しきれない場合には、住民税からも差し引くことが可能です。

ちなみに、初めて住宅ローン減税の適用を受けるためには確定申告が必要。確定申告の流れは、後ほど詳しくご説明します。

確定申告すると、前年に支払った所得税が口座に返金されます。

一方、住民税は口座へ返金されず、前年の収入や確定申告の結果を反映して、6月以降の給与から引かれる住民税に反映されます。

宮本:

住宅ローン減税をすると

・前年の所得税が口座に戻ってくる

・当年6月以降の住民税が安くなると、知っておくといいでしょう。

計算の流れについてはこんな感じです。

実際は収入・家族構成・その他控除の有無によって大きく異なります。

「住宅ローン減税 シミュレーション」などで検索すると、色んな計算ツールが出てくるのでチャレンジしてみてくださいね!

住宅ローン減税の適用を受けられる条件は?

住宅ローン減税の適用を受けるには、

1. 取得するマイホームに関する要件

2. 契約する住宅ローンに関する要件

3. 所得に関する要件

それぞれを満たす必要があります。

2022年以降の制度について、詳しく見てみましょう。2022年より前の制度に該当する方は、国税庁のHPなどを参考にしてくださいね。

1. 取得するマイホームに関する要件

(1)新築住宅の場合

①:新築又は取得の日から6か月以内に住みはじめて、適用を受ける年の12月31日時点でも継続して住んでいること。

②:床面積が50㎡以上(※)であり、床面積の2分の1以上の部分が、自ら住むために利用すること

※2023年までに建築確認の場合、40㎡で所得要件1,000万円

①と②どちらも満たすことが必要です。

(2)中古住宅の場合

中古住宅は、新築住宅の条件(①&②)に加え、主に耐震性の要件を満たす必要があり、以下③~⑥すべてを満たす必要があります。

③建築後、使用されたものであること

④1982年以降に建築された住宅(新耐震基準適合住宅)

⑤生計を一にする親族や特別な関係にある者からの取得でないこと

⑥贈与によるものでないこと

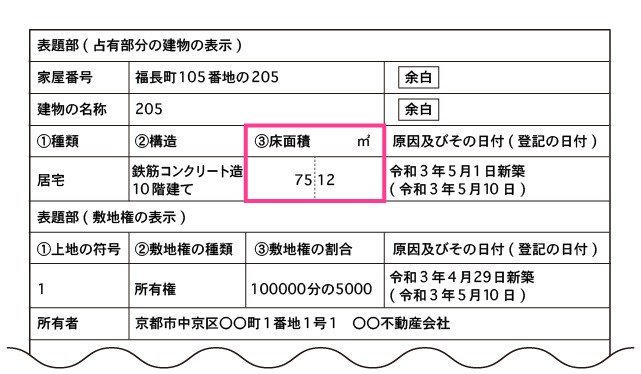

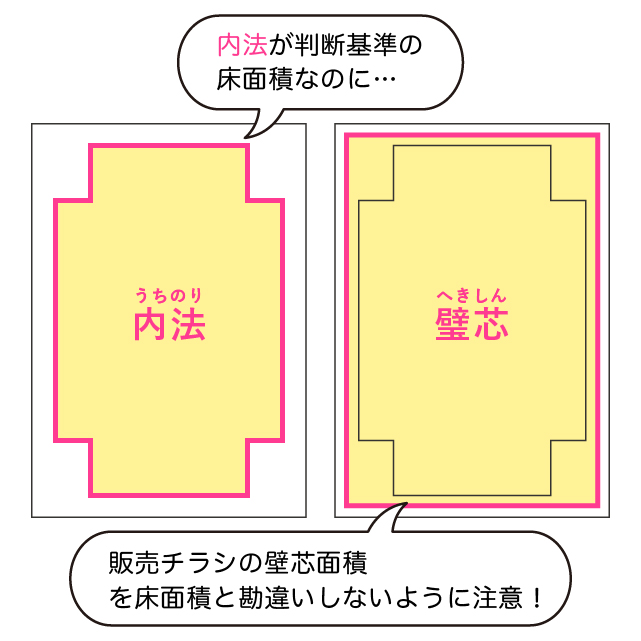

【コラム】床面積について

床面積の判断基準は、登記簿の「床面積」です。

〇マンションでは、床面積に共用部分を含みません。

〇マンションの床面積は、「内法(柱と壁内側部分)」が登記簿上の床面積となります。

でもマンションの販売チラシ・図面では、「壁芯面積」を記載しているケースが多いんです!

50㎡ギリギリのマンションを購入予定の人は、住宅ローン減税の適用を受けられるか注意が必要ですよ。

2. 契約する住宅ローンに関する要件

(1)対象となる住宅(土地含む)に対して、10年以上の住宅ローン契約であること

(2)勤務先からの無利子や0.2%未満の利率による借入、親族・知人などからの借入はNG(金融機関等からの借り入れであること)

詳しくは、こちらをチェックしてみてくださいね。

3. 所得に関する要件

住宅ローン減税を受ける年分の合計所得金額が、2,000万円以下(※)であること

※2023年までに建築確認できた建物については

〇床面積40㎡以上

〇所得要件:1000万円

・・・を満たす場合も、住宅ローン控除対象となっています。

住宅ローン適用の条件は、こんな感じです。

自分にも適用されそう!と思った人は、適用に必要な申請や書類についても見ていきましょう。

住宅ローン減税に必要な申請や書類

初めて住宅ローン減税を受けるときには、確定申告が必要です。

確定申告とは?

確定申告とは前年の収入や支出状況によって、支払いすぎた税金を返してもらったり、逆に不足分の税金を追納するための作業です。

住宅ローン減税の場合、確定申告によって支払いすぎた税金を返してもらうための作業になります。

いつやるの?

住宅購入(入居)の翌年に、確定申告をしましょう。

■2022年8月1日に入居した場合

→2023年2月16日~3月15日の間に確定申告を行う必要があります。

どうやってやるの?

マイナンバーカードとカードを読み取れるスマホがあれば、自宅で確定申告することも可能!

ただし、住宅ローン減税のための提出書類を税務署へ郵送する必要がありますよ。

提出が必要な書類は、年々デジタル化によって削減されているようです。確定申告の際に、提出の必要書類がわかるので、それに従い対応しましょう。

申請後、どれぐらいでお金が還ってくるの?

申請が正しく出来れば、3~4週間で指定した口座に所得税が戻ってきます。

スマホ等のオンライン申請の方が、書類で申請するよりも早く振り込んでもらえるようですよ。

必要書類は?

住宅ローン減税のために、主に必要となる書類はこちらです。

| 必要書類 | 入手先 |

|---|---|

| 住民票の写し | 市区町村役場、コンビニで発行も可能 |

| ローン残高証明書 | 借入先の金融機関 (10月頃自宅に届く) |

| 登記事項証明書 | 法務局に申請(オンライン申請可) |

| 請負契約書、売買契約書等のコピー | 自身の手元にあるもの |

| 源泉徴収票 | 勤務先 |

| 中古住宅の場合いずれか ・耐震基準適合証明書 ・既存住宅性能評価書 ・既存住宅売買瑕疵保険の付保検証明書 | 自身の手元になければ、不動産会社に確認 |

住民税の写しは、マイナンバーカードがあれば基本的にはコンビニで発行できます。

登記事項証明書は、法務局に発行申請が必要。

オンライン申請が便利ですよ。

源泉徴収票は、職場からもらいましょう。

給与明細システムなどから発行できる会社も多いでしょう。

その他の書類は、自宅に郵送で届いたり、不動産契約書は手元にあると思うので、コピーして提出することになります。

【要注意】ふるさと納税でワンストップ特例を申請している人

応援したい自治体に寄付をすることでお礼の品がもらえたり、税金の一定額が還付、控除される「ふるさと納税」。

CMなどで有名になっている制度なので、実際にふるさと納税をしている人も多いかもしれませんね。

ふるさと納税には、確定申告をしなくても寄付金控除が受けられる「ワンストップ特例」が適用されます。

でもワンストップ特例は、確定申告をすると無効になるんです!

住宅ローン減税の適用を初めて受ける年には、確定申告が必須。これに伴って、ふるさと納税も確定申告が必要となります。

「ふるさと納税分はワンストップ特例があるし・・・」と思って申告しないと、損をしてしまうことになります。

なので、ふるさと納税の寄付証明書は絶対に捨てないでください!

確定申告をする年は、ふるさと納税のワンストップ特例制度が利用できないことを覚えておきましょう。

ふるさと納税とは?ふるさと納税の基礎知識と新婚夫婦が気を付けたいポイント

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

※この記事は、2022年10月時点の情報に基づき記載しています。

まとめ

マイホームの購入、住宅ローンを組むことで節約できるお金について紹介しました。

特に、

「住宅ローン初年度は確定申告が必要なこと」「ふるさと納税をしている人はふるさと納税も確定申告が必要」

・・・ということは、注意して覚えておきましょう!

住宅ローン減税はとてもお得な制度なので、適用条件や必要な申請をきちんと知って、ぜひ利用したいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2100本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」